關鍵要點

- 手動攤銷表需使用複雜財務公式如PMT、IPMT和PPMT,耗時且容易出錯

- 傳統Excel方法需要掌握儲存格參照和公式拖曳技術,分散財務分析注意力

- Excelmatic透過簡單英文指令即時生成完整攤銷表,無需使用公式

- 對商業專業人士而言,AI自動化比手動財務建模提供更快、更可靠的結果

攤銷表提供清晰的財務路線圖,顯示每筆貸款還款如何分配於利息和本金,直到債務完全清償。雖然聽起來複雜,但在Excel中創建攤銷表是視覺化貸款生命週期、做出明智財務決策,甚至探索提前還款選項的強大方式。

傳統上,這意味著要從頭開始用財務公式建立複雜表格。但如果您只需開口詢問就能在幾秒內獲得相同結果呢?

本文將教您兩種在Excel中建立完整攤銷表的有效方法。我們將首先逐步介紹使用PMT()、IPMT()和PPMT()等基本函數的經典手動方法,然後介紹使用Excelmatic的現代AI驅動解決方案,無需任何公式即可立即獲得相同結果。

什麼是攤銷表?

攤銷表是完整的定期貸款還款表格,顯示每筆還款中構成本金和利息的金額,直到貸款在期限結束時全數清償。

當您申請貸款時,幾個關鍵要素決定了還款方式:

- 本金:必須償還的原始借款金額

- 利息:借款成本,按本金百分比計算

- 還款週期:還款頻率(每月、每兩週等)

- 貸款期限:償還貸款的總時間段

對於大多數標準貸款(如房貸、汽車貸款和個人貸款),還款金額在整個期限內保持不變。然而,隨著每次還款變化的是用於利息與本金的比例。在早期階段,每筆還款的較大部分用於支付利息。隨著貸款期限的推進,每筆還款中用於減少本金餘額的部分會增加。

創建攤銷表的主要目的是提供貸款透明度。它讓您確切了解隨時間推移將支付多少利息、資產積累速度,以及額外還款可能如何影響貸款時間表。

方法一:傳統方式 - 手動建立攤銷表

對於想了解貸款攤銷機制的人來說,在Excel中手動建立攤銷表是極佳的練習。此方法讓您完全掌控,但需要仔細注意公式和儲存格參照。

需要了解的Excel函數和公式

Excel沒有內建的單一"攤銷"函數。相反,您將組合使用財務函數:

PMT()函數

PMT()函數根據固定還款和固定利率計算貸款的總還款額。

=PMT(rate, nper, pv, [fv], [type])

IPMT()函數

IPMT()函數計算特定還款的利息部分。

=IPMT(rate, per, nper, pv, [fv], [type])

PPMT()函數

PPMT()函數計算特定還款的本金部分。

=PPMT(rate, per, nper, pv, [fv], [type])

您還需要為剩餘餘額、累計本金和累計利息使用自定義公式,並注意絕對參照($A$1)與相對參照(A1)的區別,以確保公式在向下複製時正常工作。

手動創建攤銷表的逐步指南

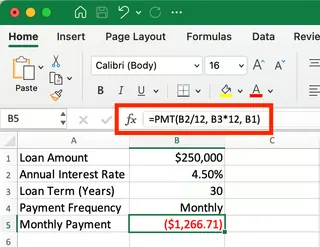

讓我們為一筆250,000美元、30年期、利率4.5%的貸款從頭開始建立攤銷表。

1. 輸入貸款數據

在專用輸入儲存格中輸入您的貸款詳情。

- 貸款金額:$250,000 (儲存格B1)

- 年利率:4.5% (儲存格B2)

- 貸款期限:30年 (儲存格B3)

設定貸款輸入參數。作者提供圖片。

設定貸款輸入參數。作者提供圖片。

2. 計算月付款額

在儲存格B5中,使用PMT函數計算月付款額:=PMT(B2/12, B3*12, B1)。這將返回-$1,266.71。負號表示現金流出。

設定欄標題和公式。作者提供圖片。

設定欄標題和公式。作者提供圖片。

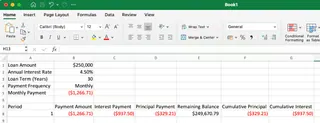

3. 創建攤銷表的第一行

設定您的標題(期數、還款額、利息等),並為第一個還款期輸入公式。記得對固定輸入使用絕對參照($B$1)。

- 利息還款:

=IPMT($B$2/12, A8, $B$3*12, $B$1) - 本金還款:

=PPMT($B$2/12, A8, $B$3*12, $B$1) - 剩餘餘額:

=$B$1+D8

顯示首次還款的細目。作者提供圖片。

顯示首次還款的細目。作者提供圖片。

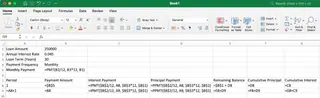

4. 完成攤銷表

為第二行創建公式,確保在累計和剩餘餘額計算中參照前一行的值。

- 剩餘餘額:

=E8+D9(前期餘額 + 當期本金) - 累計本金:

=F8+D9(前期累計 + 當期本金) - 累計利息:

=G8+C9(前期累計 + 當期利息)

設定可向下複製的公式。作者提供圖片。

設定可向下複製的公式。作者提供圖片。

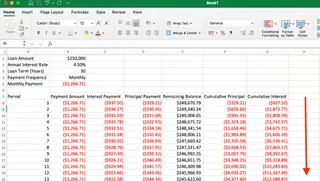

第二行正確設定後,選擇整行並向下拖曳填滿控點360行以完成攤銷表。

隨著貸款期限推進,每筆還款中更多部分用於本金而非利息。作者提供圖片。

隨著貸款期限推進,每筆還款中更多部分用於本金而非利息。作者提供圖片。

5. 驗證最終還款

如果所有公式設定正確,最終還款後的剩餘餘額應為$0.00。仔細檢查最終結果以確保計算準確。

如您所見,手動方法完美運作,但這是一個多步驟過程,如果參照位置錯誤,可能繁瑣且容易出錯。

方法二:智能方式 - 使用像Excelmatic這樣的AI助手

如果您可以跳過所有公式和手動步驟呢?使用像Excelmatic這樣的AI Excel助手,您就可以做到。Excelmatic透過純語言詢問,即時為您的數據生成答案、圖表和見解。

無需逐個儲存格建立攤銷表,您只需陳述您的需求。

以下是使用Excelmatic創建完全相同攤銷表的方法:

- 上傳包含貸款參數的檔案(或直接在請求中說明)。

- 用普通語言提出您的問題。

- 無需編寫任何公式即可獲得即時、準確的結果。

Excelmatic處理所有其他事項。它立即生成完整、格式化的360期還款計劃,所有欄位計算完美。無需記憶公式、無需鎖定儲存格參照,也沒有拖放填滿的錯誤風險。

何時需要絕對參照(以及Excelmatic如何處理)

在手動方法中,您必須使用像$B$1這樣的絕對參照來鎖定貸款金額、利率和期限。忘記這些美元符號會在拖曳公式時破壞整個攤銷表。

傳統方法需要技術知識:

=IPMT($B$2/12, A8, $B$3*12, $B$1)- 必須記住所有$符號- 如果參照不正確,錯誤風險高

Excelmatic方法:

使用B1中的貸款金額、B2中的利率和B3中的期限創建攤銷表

AI自動處理所有參照鎖定,無需您掌握絕對參照語法。

兩種方法比較:手動 vs. AI

| 功能特點 | 手動Excel方法 | Excelmatic (AI助手) 方法 |

|---|---|---|

| 速度與效率 | 慢速;需要設定、輸入公式和拖曳。 | 即時;幾秒內生成完整表格。 |

| 複雜度 | 高;需要了解PMT、IPMT、PPMT和參照。 |

低;使用簡單的普通語言指令。 |

| 準確性 | 容易出現人為錯誤(例如錯誤的儲存格參照、拼寫錯誤)。 | 高精度;消除公式和計算錯誤。 |

| 靈活性 | 良好,但更改需要手動調整公式。 | 優秀;輕鬆處理後續問題進行更改。 |

其他可能需要考慮的事項

標準攤銷表只是開始。為了讓您的模型更加靈活,請考慮以下情境:

管理還款變化

想了解額外還款如何影響您的貸款嗎?

- 手動方法:您需要添加新的"額外還款"輸入儲存格,並修改本金和剩餘餘額公式以考慮此因素。

- Excelmatic方法:只需提出後續問題:"現在顯示如果我每月多還100美元會發生什麼。"攤銷表將立即更新。

增強可讀性和分析

適當的格式設定是關鍵。您可以使用條件式格式設定來突出顯示里程碑,例如當您已償還一半本金時。手動創建的工作表和Excelmatic生成的工作表都可以進行格式設定,但Excelmatic通常會自動應用邏輯格式設定。

針對特定貸款類型自訂

不同的貸款(例如帶有第三方託管的房貸、氣球貸貸款)可能需要調整。雖然您可以手動添加更多欄和邏輯,但AI助手通常可以透過更詳細的初始請求來納入這些複雜性。

結論

在Excel中創建攤銷表讓您對貸款有寶貴的見解。手動方法是學習債務背後財務機制的絕佳方式,您獲得的技能廣泛適用。

然而,對於速度、準確性和效率而言,像Excelmatic這樣的現代AI工具改變了遊戲規則。它們讓您在幾秒內從問題走向答案,使您能夠專注於分析和決策,而不是建立公式的繁瑣過程。

當您可以用普通英文描述需求並立即獲得完美結果時,為什麼要花費數小時建立複雜的財務模型?

立即試用Excelmatic並體驗財務建模的未來。

Excel中的PMT()、IPMT()和PPMT()函數有什麼區別?

PMT()計算貸款的總定期還款額,而IPMT()僅給出特定還款的利息部分,PPMT()僅給出特定還款的本金部分。

為什麼我的PMT()函數返回負數?

Excel使用現金流約定,您支付的款項(如貸款還款)顯示為負值,而您收到的款項顯示為正值。

我可以為每兩週還款而不是每月還款創建攤銷表嗎?

是的。在手動方法中,將利率計算調整為年利率/26,期數調整為年數*26。使用Excelmatic時,您只需在請求中指定"每兩週還款"。

我可以為可變利率貸款創建攤銷表嗎?

是的。手動操作時,您可以在攤銷表中創建具有更新利率值的不同部分。使用Excelmatic時,您可以在提示中指定利率變化(例如"前5年利率為5%,之後為6%")。

")