主なポイント

- 手動での償却スケジュール作成には、PMT、IPMT、PPMTなどの複雑な財務関数が必要で、時間がかかりエラーも発生しやすい

- 従来のExcel手法では、セル参照や数式のドラッグに関する技術的知識が求められ、財務分析から注意がそらされる

- Excelmaticはシンプルな英語のコマンドで完全な償却表を瞬時に生成—数式は不要

- ビジネスプロフェッショナルにとって、AI自動化は手動の財務モデリングよりも迅速で信頼性の高い結果を提供

償却スケジュールは明確な財務ロードマップを提供し、各ローンの支払いが利息と元本にどのように分割されるかを債務が完済されるまで示します。複雑に聞こえるかもしれませんが、Excelで作成することは、ローンのライフサイクルを可視化し、情報に基づいた財務上の意思決定を行い、早期返済のオプションを検討するための強力な方法です。

従来、これは財務関数を使用してゼロから複雑な表を構築することを意味していました。しかし、単に質問するだけで数秒で同じ結果を得られるとしたらどうでしょうか?

この記事では、Excelで包括的な償却スケジュールを構築するための2つの効果的な方法を学びます。まず、PMT()、IPMT()、PPMT()などの必須関数を使用した古典的な手動アプローチを順を追って説明します。次に、Excelmaticを使用した最新のAI搭載ソリューションを紹介します。これは、数式を一つも使わずに同じ結果を瞬時に提供します。

償却スケジュールとは正確には何か?

償却スケジュールは、ローンの定期的な支払いの完全な表であり、ローンの期間終了時に完済されるまで、各支払いを構成する元本と利息の額を示します。

ローンを組むとき、いくつかの重要な要素が支払いの仕組みを決定します:

- 元本: 返済しなければならない借入元金

- 利息: 資金調達のコストで、元本のパーセンテージとして計算される

- 支払い期間: 支払いの頻度(月次、隔週など)

- ローン期間: ローンを返済する総期間

住宅ローン、自動車ローン、個人ローンなどの標準的なローンのほとんどでは、期間を通じて支払額は一定です。しかし、各支払いごとに変化するのは、利息と元本に向けられる割合です。初期段階では、各支払いの大部分が利息をカバーします。ローンの期間が進むにつれて、各支払いのより多くの部分が元本残高を減少させます。

償却スケジュールを作成する主な目的は、ローンに対する透明性を提供することです。これにより、時間の経過とともに支払う利息の総額、資産形成の速さ、追加支払いがローンのタイムラインにどのように影響するかを正確に確認できます。

方法 1: 従来の方法 - 手動でのスケジュール構築

ローンの償却のメカニズムを理解したい人にとって、Excelで手動でスケジュールを構築することは優れた練習になります。この方法は完全な制御を提供しますが、数式とセル参照に注意深い注意が必要です。

知っておくべきExcelの関数と数式

Excelには単一の組み込み「償却」関数はありません。代わりに、財務関数の組み合わせを使用します:

PMT() 関数

PMT()関数は、定額支払いと固定金利に基づいてローンの総支払額を計算します。

=PMT(rate, nper, pv, [fv], [type])

IPMT() 関数

IPMT()関数は、特定の支払いの利息部分を計算します。

=IPMT(rate, per, nper, pv, [fv], [type])

PPMT() 関数

PPMT()関数は、特定の支払いの元本部分を計算します。

=PPMT(rate, per, nper, pv, [fv], [type])

残高、累積元本、累積利息にはカスタム数式も必要であり、数式を下にコピーしたときに正しく機能するように、絶対参照($A$1)と相対参照(A1)に注意する必要があります。

手動でスケジュールを作成するステップバイステップガイド

4.5%の金利で30年間の250,000ドルのローンについて、ゼロから償却スケジュールを構築してみましょう。

1. ローンデータの入力

専用の入力セルにローンの詳細を入力します。

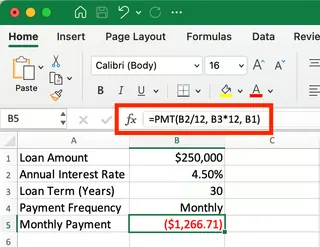

- ローン額: $250,000 (セル B1)

- 年間金利: 4.5% (セル B2)

- ローン期間: 30年 (セル B3)

ローンの入力パラメータを設定。画像提供: 著者

ローンの入力パラメータを設定。画像提供: 著者

2. 月々の支払額の計算

セルB5で、PMT関数を使用して月々の支払額を計算します: =PMT(B2/12, B3*12, B1)。これは -$1,266.71 を返します。負の符号はキャッシュアウトフローを示します。

列ヘッダーと数式を設定。画像提供: 著者

列ヘッダーと数式を設定。画像提供: 著者

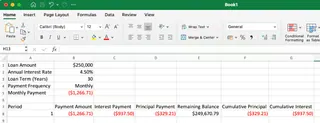

3. スケジュールの最初の行の作成

ヘッダー(期間、支払額、利息など)を設定し、最初の支払期間の数式を入力します。固定入力には絶対参照($B$1)を使用することを忘れないでください。

- 利息支払額:

=IPMT($B$2/12, A8, $B$3*12, $B$1) - 元本支払額:

=PPMT($B$2/12, A8, $B$3*12, $B$1) - 残高:

=$B$1+D8

最初の支払いの内訳を表示。画像提供: 著者

最初の支払いの内訳を表示。画像提供: 著者

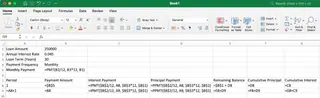

4. スケジュールの完成

2行目の数式を作成します。累積と残高の計算のために前の行の値を参照していることを確認してください。

- 残高:

=E8+D9(前回の残高 + 今回の元本) - 累積元本:

=F8+D9(前回の累積 + 今回の元本) - 累積利息:

=G8+C9(前回の累積 + 今回の利息)

下にコピーできる数式を設定。画像提供: 著者

下にコピーできる数式を設定。画像提供: 著者

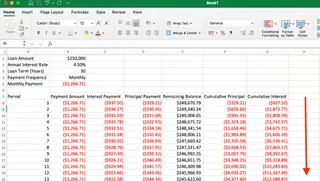

2行目が正しく設定されたら、行全体を選択し、フィルハンドルを360行下にドラッグしてスケジュールを完成させます。

ローンの期間が進むにつれて、各支払いのより多くの部分が利息ではなく元本に向かう。画像提供: 著者

ローンの期間が進むにつれて、各支払いのより多くの部分が利息ではなく元本に向かう。画像提供: 著者

5. 最終支払いの検証

すべての数式が正しく設定されていれば、最終支払い後の残高は$0.00になるはずです。最終結果を注意深くチェックして、正確な計算であることを確認してください。

ご覧の通り、手動の方法は完全に機能しますが、参照を誤って配置すると面倒でエラーが発生しやすい多段階のプロセスです。

方法 2: スマートな方法 - ExcelmaticのようなAIエージェントの使用

すべての数式と手動のステップをスキップできるとしたらどうでしょうか? ExcelmaticのようなAI Excelエージェントを使用すれば、それが可能です。Excelmaticは、平易な言語で質問するだけで、データに対する即答、チャート、洞察を生成します。

セルごとにスケジュールを構築する代わりに、単にリクエストを述べるだけです。

Excelmaticでまったく同じ償却スケジュールを作成する方法は次のとおりです:

- ローン参数を含むファイルをアップロードする(または単にリクエストでそれらを述べる)。

- 平易な言語で質問する。

- 数式を一切書かずに即座に正確な結果を得る。

Excelmaticが他のすべてを処理します。完全にフォーマットされた360回分の支払いスケジュールを完全に計算されたすべての列とともに即座に生成します。覚えておくべき数式はなく、ロックするセル参照はなく、ドラッグアンドフィルによるエラーのリスクもありません。

絶対参照が必要な場合(とExcelmaticがそれをどのように処理するか)

手動の方法では、ローン額、金利、期間を固定するために$B$1のような絶対参照を使用しなければなりません。これらのドル記号を忘れると、数式をドラッグするときにスケジュール全体が壊れます。

従来のアプローチは技術的知識を要求します:

=IPMT($B$2/12, A8, $B$3*12, $B$1)- すべての$記号を覚えておく必要がある- 参照が正しくない場合、エラーのリスクが高い

Excelmaticのアプローチ:

セルB1のローン額、B2の金利、B3の期間を使用して償却スケジュールを作成してください

AIは、絶対参照の構文をマスターすることを要求せずに、すべての参照ロックを自動的に処理します。

2つの方法の比較: 手動 vs. AI

| 特徴 | 手動Excel方法 | Excelmatic (AIエージェント) 方法 |

|---|---|---|

| 速度と効率 | 遅い;セットアップ、数式入力、ドラッグが必要。 | 即時;数秒で完全な表を生成。 |

| 複雑さ | 高い;PMT、IPMT、PPMTおよび参照の知識が必要。 |

低い;シンプルで平易な言語コマンドを使用。 |

| 正確性 | 人的ミス(例:間違ったセル参照、タイプミス)が発生しやすい。 | 高い正確性;数式と計算エラーを排除。 |

| 柔軟性 | 良いが、変更には手動での数式調整が必要。 | 優れている;変更のためのフォローアップ質問を容易に処理。 |

考慮すべき追加事項

標準的なスケジュールはほんの始まりに過ぎません。モデルをより柔軟にするために、以下のシナリオを考慮してください:

支払い変動の管理

追加支払いがローンにどのように影響するかを見たいですか?

- 手動方法: 新しい「追加支払額」入力セルを追加し、それを考慮して元本と残高の数式を修正する必要がある。

- Excelmatic方法: 単にフォローアップの質問をする:「毎月100ドルの追加支払いをした場合、どうなるかを表示してください。」スケジュールは即座に更新されます。

可読性と分析の向上

適切なフォーマットが鍵です。元本の半分を返済したときなどの節目を強調表示するために条件付き書式を使用できます。手動で作成したシートとExcelmaticで生成されたシートの両方をフォーマットできますが、Excelmaticは多くの場合、論理的な書式を自動的に適用します。

特定のローン種類へのカスタマイズ

異なるローン(例:エスクロー付き住宅ローン、バルーン支払い付きローン)には調整が必要な場合があります。手動でより多くの列とロジックを追加できますが、AIエージェントは、より詳細な初期リクエストでこれらの複雑さを組み込むことがよくできます。

結論

Excelで償却スケジュールを作成することは、ローンに関する貴重な洞察を提供します。手動の方法は、債務の背後にある財務メカニズムを学ぶための素晴らしい方法であり、獲得するスキルは広く適用可能です。

しかし、速度、正確性、効率性において、Excelmaticのような最新のAIツールはゲームチェンジャーです。これらにより、数式の構築という面倒なプロセスではなく、分析と意思決定に集中できるように、質問から回答へ数秒で移行することが可能になります。

複雑な財務モデルを何時間もかけて構築する必要がなく、平易な英語でニーズを説明するだけで完璧な結果を即座に得られるのですか?

今すぐExcelmaticをお試しください そして、財務モデリングの未来を体験してください。

ExcelのPMT()、IPMT()、PPMT()関数の違いは何ですか?

PMT()はローンの総定期支払額を計算し、IPMT()は特定の支払いの利息部分のみを、PPMT()は特定の支払いの元本部分のみを与えます。

PMT()関数が負の数を返すのはなぜですか?

Excelは、支払うお金(ローンの支払いなど)を負の値として表示し、受け取るお金を正の値として表示するキャッシュフロー規約を使用しています。

月次ではなく隔週支払いの償却スケジュールを作成できますか?

はい。手動方法では、レート計算を年間金利/26に、期間数を年数*26に調整します。Excelmaticでは、リクエストで単に「隔週支払い」を指定します。

変動金利ローンで償却スケジュールを作成できますか?

はい。手動では、更新された金利値でスケジュール内に異なるセクションを作成できます。Excelmaticでは、プロンプトで金利の変化を指定できます(例:「最初の5年間は金利5%、その後は6%」)。

")