Points clés

- Les tableaux d'amortissement manuels nécessitent des formules financières complexes comme PMT, IPMT et PPMT qui prennent du temps et sont sujettes aux erreurs

- Les méthodes Excel traditionnelles exigent une expertise technique en références de cellules et recopie de formules qui distrait de l'analyse financière

- Excelmatic génère des tableaux d'amortissement complets instantanément en utilisant des commandes en anglais simple—aucune formule nécessaire

- Pour les professionnels, l'automatisation par IA fournit des résultats plus rapides et plus fiables que la modélisation financière manuelle

Un tableau d'amortissement fournit une feuille de route financière claire, montrant comment chaque paiement de prêt se divise entre intérêts et principal jusqu'au remboursement complet de votre dette. Bien que cela semble complexe, en créer un dans Excel est un moyen puissant de visualiser le cycle de vie de votre prêt, de prendre des décisions financières éclairées et même d'explorer des options de remboursement anticipé.

Traditionnellement, cela signifiait construire un tableau complexe à partir de zéro avec des formules financières. Mais si vous pouviez obtenir le même résultat en quelques secondes, simplement en demandant ?

Dans cet article, vous apprendrez deux méthodes efficaces pour construire un tableau d'amortissement complet dans Excel. Nous verrons d'abord l'approche classique manuelle en utilisant des fonctions essentielles comme PMT(), IPMT() et PPMT(). Ensuite, nous présenterons une solution moderne alimentée par l'IA utilisant Excelmatic qui délivre les mêmes résultats instantanément, sans une seule formule.

Qu'est-ce exactement qu'un tableau d'amortissement ?

Un tableau d'amortissement est un tableau complet des paiements périodiques d'un prêt, montrant le montant du principal et des intérêts qui composent chaque paiement jusqu'au remboursement du prêt à la fin de sa durée.

Lorsque vous contractez un prêt, plusieurs éléments clés déterminent le fonctionnement de vos paiements :

- Principal : Le montant initial emprunté que vous devez rembourser

- Intérêts : Le coût de l'emprunt, calculé en pourcentage du principal

- Période de paiement : La fréquence de vos paiements (mensuels, bi-hebdomadaires, etc.)

- Durée du prêt : La période totale sur laquelle vous rembourserez le prêt

Pour la plupart des prêts standards—comme les hypothèques, les prêts auto et les prêts personnels—les paiements restent constants tout au long de la durée. Cependant, ce qui change avec chaque paiement est la proportion qui va vers les intérêts par rapport au principal. Dans les premières étapes, un plus grand pourcentage de chaque paiement couvre les intérêts. Au fur et à mesure que vous progressez dans la durée du prêt, une plus grande partie de chaque paiement réduit le solde du principal.

L'objectif principal de créer un tableau d'amortissement est de fournir de la transparence sur votre prêt. Il vous permet de voir exactement combien d'intérêts vous paierez au fil du temps, à quelle vitesse vous constituez des capitaux propres et comment des paiements supplémentaires pourraient affecter votre calendrier de prêt.

Méthode 1 : La manière traditionnelle - Construire un tableau manuellement

Pour ceux qui veulent comprendre la mécanique derrière l'amortissement des prêts, construire un tableau manuellement dans Excel est un excellent exercice. Cette méthode vous donne un contrôle total mais nécessite une attention particulière aux formules et références de cellules.

Les fonctions et formules Excel que vous devez connaître

Excel n'a pas une seule fonction "amortissement" intégrée. Au lieu de cela, vous utiliserez une combinaison de fonctions financières :

Fonction PMT()

La fonction PMT() calcule le paiement total pour un prêt basé sur des paiements constants et un taux d'intérêt constant.

=PMT(taux, nper, vp, [vc], [type])

Fonction IPMT()

La fonction IPMT() calcule la partie intérêts d'un paiement spécifique.

=IPMT(taux, per, nper, vp, [vc], [type])

Fonction PPMT()

La fonction PPMT() calcule la partie principale d'un paiement spécifique.

=PPMT(taux, per, nper, vp, [vc], [type])

Vous aurez également besoin de formules personnalisées pour le Solde restant, le Principal cumulé et les Intérêts cumulés, et de faire attention aux références absolues ($A$1) vs relatives (A1) pour garantir que vos formules fonctionnent lorsqu'elles sont recopiées.

Guide étape par étape pour créer le tableau manuellement

Construisons un tableau d'amortissement à partir de zéro pour un prêt de 250 000 $ sur 30 ans à 4,5 % d'intérêt.

1. Saisie des données du prêt

Saisissez les détails de votre prêt dans des cellules d'entrée dédiées.

- Montant du prêt : 250 000 $ (cellule B1)

- Taux d'intérêt annuel : 4,5 % (cellule B2)

- Durée du prêt : 30 ans (cellule B3)

Configuration des paramètres d'entrée du prêt. Image par l'Auteur.

Configuration des paramètres d'entrée du prêt. Image par l'Auteur.

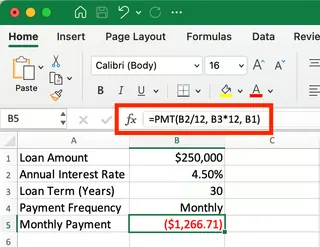

2. Calcul du paiement mensuel

Dans la cellule B5, calculez le paiement mensuel en utilisant la fonction PMT : =PMT(B2/12, B3*12, B1). Cela retournera -1 266,71 $. Le signe négatif indique une sortie de trésorerie.

Configuration des en-têtes de colonnes et des formules. Image par l'Auteur.

Configuration des en-têtes de colonnes et des formules. Image par l'Auteur.

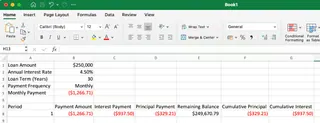

3. Création de la première ligne du tableau

Configurez vos en-têtes (Période, Paiement, Intérêts, etc.) et saisissez les formules pour la première période de paiement. N'oubliez pas d'utiliser des références absolues ($B$1) pour les entrées fixes.

- Paiement d'intérêts :

=IPMT($B$2/12, A8, $B$3*12, $B$1) - Paiement du principal :

=PPMT($B$2/12, A8, $B$3*12, $B$1) - Solde restant :

=$B$1+D8

Montrant la répartition du premier paiement. Image par l'Auteur.

Montrant la répartition du premier paiement. Image par l'Auteur.

4. Complétion du tableau

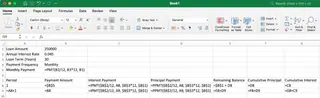

Créez les formules pour la deuxième ligne, en veillant à référencer les valeurs de la ligne précédente pour les calculs cumulatifs et de solde restant.

- Solde restant :

=E8+D9(Solde précédent + Principal actuel) - Principal cumulé :

=F8+D9(Cumul précédent + Principal actuel) - Intérêts cumulés :

=G8+C9(Cumul précédent + Intérêts actuels)

Configuration des formules qui peuvent être recopiées. Image par l'Auteur.

Configuration des formules qui peuvent être recopiées. Image par l'Auteur.

Une fois la deuxième ligne correctement configurée, sélectionnez la ligne entière et faites glisser la poignée de recopie vers le bas sur 360 lignes pour compléter le tableau.

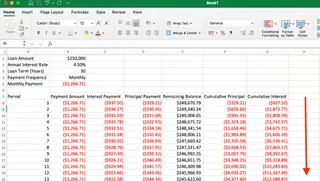

Au fur et à mesure que vous progressez dans la durée du prêt, une plus grande partie de chaque paiement va vers le principal plutôt que les intérêts. Image par l'Auteur.

Au fur et à mesure que vous progressez dans la durée du prêt, une plus grande partie de chaque paiement va vers le principal plutôt que les intérêts. Image par l'Auteur.

5. Vérification du paiement final

Si toutes les formules sont correctement configurées, le solde restant après le paiement final devrait être de 0,00 $. Vérifiez soigneusement le résultat final pour garantir des calculs précis.

Comme vous pouvez le voir, la méthode manuelle fonctionne parfaitement, mais c'est un processus en plusieurs étapes qui peut être fastidieux et sujet aux erreurs si une référence est mal placée.

Méthode 2 : La manière intelligente - Utiliser un agent IA comme Excelmatic

Et si vous pouviez sauter toutes les formules et étapes manuelles ? Avec un agent Excel IA comme Excelmatic, vous le pouvez. Excelmatic génère des réponses, graphiques et informations pour vos données simplement en demandant en langage clair.

Au lieu de construire le tableau cellule par cellule, vous énoncez simplement votre demande.

Voici comment vous créeriez exactement le même tableau d'amortissement avec Excelmatic :

- Téléchargez votre fichier contenant les paramètres du prêt (ou énoncez-les simplement dans votre demande).

- Posez votre question en langage clair.

- Obtenez des résultats instantanés et précis sans écrire aucune formule.

Excelmatic gère tout le reste. Il génère instantanément le tableau complet de 360 paiements, entièrement formaté, avec toutes les colonnes parfaitement calculées. Il n'y a pas de formules à mémoriser, pas de références de cellules à verrouiller et aucun risque d'erreurs de recopie.

Quand vous avez besoin de références absolues (et comment Excelmatic les gère)

Dans la méthode manuelle, vous devez utiliser des références absolues comme $B$1 pour verrouiller le montant du prêt, le taux d'intérêt et la durée. Oublier ces signes dollar casse tout le tableau lors de la recopie des formules.

L'approche traditionnelle nécessite des connaissances techniques :

=IPMT($B$2/12, A8, $B$3*12, $B$1)- doit se souvenir de tous les symboles $- Risque élevé d'erreur si les références sont incorrectes

Approche Excelmatic :

Créez un tableau d'amortissement en utilisant le montant du prêt en B1, le taux d'intérêt en B2 et la durée en B3

L'IA gère automatiquement tout le verrouillage des références sans vous obliger à maîtriser la syntaxe des références absolues.

Comparaison des deux méthodes : Manuel vs IA

| Caractéristique | Méthode Excel manuelle | Méthode Excelmatic (Agent IA) |

|---|---|---|

| Vitesse & Efficacité | Lente ; nécessite configuration, saisie de formules et recopie. | Instantanée ; génère le tableau complet en secondes. |

| Complexité | Élevée ; nécessite connaissance de PMT, IPMT, PPMT et références. |

Faible ; utilise des commandes en langage clair simple. |

| Précision | Sujette aux erreurs humaines (ex : mauvaise référence, fautes de frappe). | Très précise ; élimine les erreurs de formules et calculs. |

| Flexibilité | Bonne, mais les changements nécessitent des ajustements manuels de formules. | Excellente ; gère facilement les questions de suivi pour les changements. |

Éléments supplémentaires à considérer

Un tableau standard n'est qu'un début. Pour rendre votre modèle plus flexible, considérez ces scénarios :

Gérer les variations de paiement

Vous voulez voir comment des paiements supplémentaires affectent votre prêt ?

- Méthode manuelle : Vous devriez ajouter une nouvelle cellule d'entrée "Paiement supplémentaire" et modifier vos formules de principal et de solde restant pour en tenir compte.

- Méthode Excelmatic : Posez simplement une question de suivi : "Maintenant montrez ce qui se passe si je fais un paiement supplémentaire de 100 $ chaque mois." Le tableau se mettra à jour instantanément.

Améliorer la lisibilité et l'analyse

Un formatage approprié est essentiel. Vous pouvez utiliser le formatage conditionnel pour mettre en évidence des étapes clés, comme lorsque vous avez remboursé la moitié du principal. Une feuille créée manuellement et une générée par Excelmatic peuvent être formatées, mais Excelmatic applique souvent un formatage logique automatiquement.

Personnaliser pour des types de prêts spécifiques

Différents prêts (ex : hypothèques avec compte séquestre, prêts avec ballon) peuvent nécessiter des ajustements. Bien que vous puissiez ajouter manuellement plus de colonnes et de logique, un agent IA peut souvent incorporer ces complexités avec une demande initiale plus détaillée.

Conclusion

Créer un tableau d'amortissement dans Excel vous donne un aperçu précieux de vos prêts. La méthode manuelle est un excellent moyen d'apprendre la mécanique financière derrière votre dette, et les compétences que vous acquérez sont largement applicables.

Cependant, pour la vitesse, la précision et l'efficacité, les outils d'IA modernes comme Excelmatic changent la donne. Ils vous permettent de passer de la question à la réponse en quelques secondes, vous libérant pour vous concentrer sur l'analyse et la prise de décision plutôt que sur le processus fastidieux de construction de formules.

Pourquoi passer des heures à construire des modèles financiers complexes quand vous pouvez décrire vos besoins en anglais simple et obtenir des résultats parfaits instantanément ?

Essayez Excelmatic dès aujourd'hui et vivez l'avenir de la modélisation financière.

Quelle est la différence entre les fonctions PMT(), IPMT() et PPMT() dans Excel ?

PMT() calcule le paiement périodique total pour un prêt, tandis que IPMT() donne seulement la partie intérêts d'un paiement spécifique, et PPMT() donne seulement la partie principale d'un paiement spécifique.

Pourquoi ma fonction PMT() retourne-t-elle un nombre négatif ?

Excel utilise une convention de flux de trésorerie où l'argent que vous payez (comme les paiements de prêt) apparaît comme des valeurs négatives, tandis que l'argent que vous recevez apparaît comme des valeurs positives.

Puis-je créer un tableau d'amortissement pour des paiements bi-hebdomadaires au lieu de mensuels ?

Oui. Dans la méthode manuelle, ajustez votre calcul de taux à taux annuel/26 et le nombre de périodes à années*26. Avec Excelmatic, vous spécifieriez simplement "paiements bi-hebdomadaires" dans votre demande.

Puis-je créer un tableau d'amortissement pour un prêt à taux d'intérêt variable ?

Oui. Manuellement, vous pouvez créer différentes sections dans votre tableau avec des valeurs de taux d'intérêt mises à jour. Avec Excelmatic, vous pouvez spécifier les changements de taux dans votre instruction (ex : "taux à 5 % pour les 5 premières années, puis 6 %").

")

")