Puntos Clave

- Los cronogramas de amortización manual requieren fórmulas financieras complejas como PMT, IPMT y PPMT que consumen tiempo y son propensas a errores

- Los métodos tradicionales de Excel exigen conocimientos técnicos en referencias de celdas y arrastre de fórmulas que distraen del análisis financiero

- Excelmatic genera tablas de amortización completas al instante usando comandos simples en inglés—sin fórmulas necesarias

- Para profesionales de negocios, la automatización con IA proporciona resultados más rápidos y confiables que el modelado financiero manual

Un cronograma de amortización proporciona un mapa financiero claro, mostrando cómo cada pago del préstamo se divide entre intereses y capital hasta que tu deuda se paga por completo. Aunque suena complejo, crear uno en Excel es una forma poderosa de visualizar el ciclo de vida de tu préstamo, tomar decisiones financieras informadas e incluso explorar opciones de pago anticipado.

Tradicionalmente, esto significaba construir una tabla compleja desde cero con fórmulas financieras. Pero, ¿y si pudieras obtener el mismo resultado en segundos, simplemente pidiéndolo?

En este artículo, aprenderás dos métodos efectivos para construir un cronograma de amortización integral en Excel. Primero recorreremos el enfoque clásico y manual usando funciones esenciales como PMT(), IPMT() y PPMT(). Luego, presentaremos una solución moderna con tecnología de IA usando Excelmatic que ofrece los mismos resultados al instante, sin una sola fórmula.

¿Qué Es Exactamente un Cronograma de Amortización?

Un cronograma de amortización es una tabla completa de pagos periódicos de un préstamo, que muestra el monto de capital e interés que componen cada pago hasta que el préstamo se liquida al final de su plazo.

Cuando obtienes un préstamo, varios elementos clave determinan cómo funcionan tus pagos:

- Capital: El monto original prestado que debes reembolsar

- Interés: El costo de pedir el dinero, calculado como un porcentaje del capital

- Período de pago: Con qué frecuencia realizas los pagos (mensual, quincenal, etc.)

- Plazo del préstamo: El período total de tiempo durante el cual pagarás el préstamo

Para la mayoría de los préstamos estándar—como hipotecas, préstamos para automóviles y préstamos personales—los pagos se mantienen consistentes durante todo el plazo. Sin embargo, lo que cambia con cada pago es la proporción que se destina a intereses versus capital. En las primeras etapas, un porcentaje mayor de cada pago cubre los intereses. A medida que avanzas en el plazo del préstamo, más de cada pago reduce el saldo de capital.

El propósito principal de crear un cronograma de amortización es proporcionar transparencia sobre tu préstamo. Te permite ver exactamente cuánto interés pagarás con el tiempo, qué tan rápido estás generando capital y cómo los pagos adicionales podrían afectar tu línea de tiempo del préstamo.

Método 1: La Forma Tradicional - Construir un Cronograma Manualmente

Para aquellos que quieren entender la mecánica detrás de la amortización de préstamos, construir un cronograma manualmente en Excel es un ejercicio excelente. Este método te da control total pero requiere atención cuidadosa a las fórmulas y referencias de celdas.

Las Funciones y Fórmulas de Excel que Necesitas Conocer

Excel no tiene una única función incorporada de "amortización". En su lugar, usarás una combinación de funciones financieras:

Función PMT()

La función PMT() calcula el pago total de un préstamo basado en pagos constantes y una tasa de interés constante.

=PMT(tasa, nper, va, [vf], [tipo])

Función IPMT()

La función IPMT() calcula la porción de interés de un pago específico.

=IPMT(tasa, período, nper, va, [vf], [tipo])

Función PPMT()

La función PPMT() calcula la porción de capital de un pago específico.

=PPMT(tasa, período, nper, va, [vf], [tipo])

También necesitarás fórmulas personalizadas para Saldo Restante, Capital Acumulado e Interés Acumulado, y debes tener en cuenta las referencias absolutas ($A$1) versus relativas (A1) para asegurarte de que tus fórmulas funcionen al copiarlas hacia abajo.

Guía Paso a Paso para Crear el Cronograma Manualmente

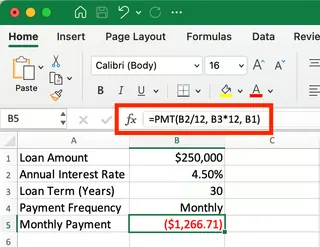

Construyamos un cronograma de amortización desde cero para un préstamo de $250,000 durante 30 años a una tasa de interés del 4.5%.

1. Ingresar los datos del préstamo

Ingresa los detalles de tu préstamo en celdas de entrada dedicadas.

- Monto del préstamo: $250,000 (celda B1)

- Tasa de interés anual: 4.5% (celda B2)

- Plazo del préstamo: 30 años (celda B3)

Configuración de los parámetros de entrada del préstamo. Imagen del Autor.

Configuración de los parámetros de entrada del préstamo. Imagen del Autor.

2. Calcular el pago mensual

En la celda B5, calcula el pago mensual usando la función PMT: =PMT(B2/12, B3*12, B1). Esto devolverá -$1,266.71. El signo negativo indica una salida de efectivo.

Configuración de los encabezados de columna y fórmulas. Imagen del Autor.

Configuración de los encabezados de columna y fórmulas. Imagen del Autor.

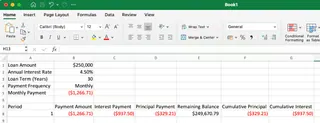

3. Crear la primera fila del cronograma

Configura tus encabezados (Período, Pago, Interés, etc.) e ingresa las fórmulas para el primer período de pago. Recuerda usar referencias absolutas ($B$1) para entradas fijas.

- Pago de Interés:

=IPMT($B$2/12, A8, $B$3*12, $B$1) - Pago de Capital:

=PPMT($B$2/12, A8, $B$3*12, $B$1) - Saldo Restante:

=$B$1+D8

Mostrando el desglose del primer pago. Imagen del Autor.

Mostrando el desglose del primer pago. Imagen del Autor.

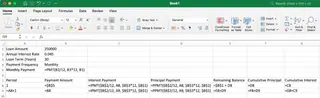

4. Completar el cronograma

Crea las fórmulas para la segunda fila, asegurándote de hacer referencia a los valores de la fila anterior para los cálculos de saldo acumulado y restante.

- Saldo Restante:

=E8+D9(Saldo Anterior + Capital Actual) - Capital Acumulado:

=F8+D9(Acumulado Anterior + Capital Actual) - Interés Acumulado:

=G8+C9(Acumulado Anterior + Interés Actual)

Configuración de fórmulas que se pueden copiar hacia abajo. Imagen del Autor.

Configuración de fórmulas que se pueden copiar hacia abajo. Imagen del Autor.

Una vez que la segunda fila esté configurada correctamente, selecciona toda la fila y arrastra el controlador de relleno hacia abajo 360 filas para completar el cronograma.

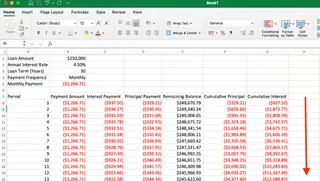

A medida que avanzas en el plazo del préstamo, más de cada pago se destina al capital en lugar de intereses. Imagen del Autor.

A medida que avanzas en el plazo del préstamo, más de cada pago se destina al capital en lugar de intereses. Imagen del Autor.

5. Verificar el pago final

Si todas las fórmulas están configuradas correctamente, el saldo restante después del pago final debe ser $0.00. Verifica cuidadosamente el resultado final para asegurar cálculos precisos.

Como puedes ver, el método manual funciona perfectamente, pero es un proceso de varios pasos que puede ser tedioso y propenso a errores si una referencia se coloca incorrectamente.

Método 2: La Forma Inteligente - Usar un Agente de IA como Excelmatic

¿Y si pudieras omitir todas las fórmulas y pasos manuales? Con un Agente de IA para Excel como Excelmatic, puedes. Excelmatic genera respuestas, gráficos y información para tus datos al instante simplemente preguntando en lenguaje natural.

En lugar de construir el cronograma celda por celda, simplemente expones tu solicitud.

Así es como crearías el mismo cronograma de amortización exacto con Excelmatic:

- Carga tu archivo que contenga los parámetros del préstamo (o simplemente menciónalos en tu solicitud).

- Haz tu pregunta en lenguaje natural.

- Obtén resultados instantáneos y precisos sin escribir ninguna fórmula.

Excelmatic se encarga de todo lo demás. Genera instantáneamente el cronograma completo de 360 pagos, totalmente formateado, con todas las columnas calculadas perfectamente. No hay fórmulas que recordar, ni referencias de celdas que bloquear, ni riesgo de errores al arrastrar y rellenar.

Cuándo Necesitas Referencias Absolutas (Y Cómo Excelmatic Lo Maneja)

En el método manual, debes usar referencias absolutas como $B$1 para bloquear el monto del préstamo, la tasa de interés y el plazo. Olvidar estos signos de dólar rompe todo el cronograma al arrastrar fórmulas.

El Enfoque Tradicional Requiere Conocimiento Técnico:

=IPMT($B$2/12, A8, $B$3*12, $B$1)-debes recordar todos los símbolos $- Alto riesgo de error si las referencias son incorrectas

Enfoque de Excelmatic:

Crea un cronograma de amortización usando el monto del préstamo en B1, la tasa de interés en B2 y el plazo en B3

La IA maneja automáticamente todo el bloqueo de referencias sin requerir que domines la sintaxis de referencias absolutas.

Comparando los Dos Métodos: Manual vs. IA

| Característica | Método Manual de Excel | Método Excelmatic (Agente de IA) |

|---|---|---|

| Velocidad y Eficiencia | Lento; requiere configuración, ingreso de fórmulas y arrastre. | Instantáneo; genera la tabla completa en segundos. |

| Complejidad | Alta; requiere conocimiento de PMT, IPMT, PPMT y referencias. |

Baja; usa comandos simples en lenguaje natural. |

| Precisión | Propenso a errores humanos (ej., referencia de celda incorrecta, errores tipográficos). | Altamente preciso; elimina errores de fórmulas y cálculos. |

| Flexibilidad | Buena, pero los cambios requieren ajustes manuales de fórmulas. | Excelente; maneja fácilmente preguntas de seguimiento para cambios. |

Aspectos Adicionales que Podrías Considerar

Un cronograma estándar es solo el comienzo. Para hacer tu modelo más flexible, considera estos escenarios:

Manejo de variaciones de pago

¿Quieres ver cómo los pagos adicionales afectan tu préstamo?

- Método Manual: Necesitarías agregar una nueva celda de entrada "Pago Extra" y modificar tus fórmulas de capital y saldo restante para tenerlo en cuenta.

- Método Excelmatic: Simplemente haz una pregunta de seguimiento: "Ahora muestra qué pasa si hago un pago extra de $100 cada mes." El cronograma se actualizará al instante.

Mejorar la legibilidad y el análisis

El formato adecuado es clave. Puedes usar formato condicional para resaltar hitos, como cuando has pagado la mitad del capital. Tanto una hoja creada manualmente como una generada por Excelmatic se pueden formatear, pero Excelmatic a menudo aplica formato lógico automáticamente.

Personalización para tipos de préstamos específicos

Diferentes préstamos (ej., hipotecas con depósito en garantía, préstamos con pago global) pueden requerir ajustes. Si bien puedes agregar más columnas y lógica manualmente, un agente de IA a menudo puede incorporar estas complejidades con una solicitud inicial más detallada.

Conclusión

Crear un cronograma de amortización en Excel te brinda información valiosa sobre tus préstamos. El método manual es una forma fantástica de aprender la mecánica financiera detrás de tu deuda, y las habilidades que adquieres son ampliamente aplicables.

Sin embargo, para velocidad, precisión y eficiencia, las herramientas modernas de IA como Excelmatic son un cambio radical. Te permiten pasar de la pregunta a la respuesta en segundos, liberándote para concentrarte en el análisis y la toma de decisiones en lugar del proceso tedioso de construir fórmulas.

¿Por qué pasar horas construyendo modelos financieros complejos cuando puedes describir tus necesidades en inglés simple y obtener resultados perfectos al instante?

Prueba Excelmatic hoy y experimenta el futuro del modelado financiero.

¿Cuál es la diferencia entre las funciones PMT(), IPMT() y PPMT() en Excel?

PMT() calcula el pago periódico total de un préstamo, mientras que IPMT() da solo la porción de interés de un pago específico, y PPMT() da solo la porción de capital de un pago específico.

¿Por qué mi función PMT() devuelve un número negativo?

Excel usa una convención de flujo de caja donde el dinero que pagas (como los pagos de préstamos) se muestra como valores negativos, mientras que el dinero que recibes se muestra como valores positivos.

¿Puedo crear un cronograma de amortización para pagos quincenales en lugar de mensuales?

Sí. En el método manual, ajusta tu cálculo de tasa a tasa anual/26 y el número de períodos a años*26. Con Excelmatic, simplemente especificarías "pagos quincenales" en tu solicitud.

¿Puedo crear un cronograma de amortización para un préstamo con tasa de interés variable?

Sí. Manualmente, puedes crear diferentes secciones en tu cronograma con valores de tasa de interés actualizados. Con Excelmatic, puedes especificar los cambios de tasa en tu indicación (ej., "la tasa es 5% por los primeros 5 años, luego 6%").

")