Wichtige Erkenntnisse

- Manuelle Tilgungspläne erfordern komplexe Finanzformeln wie PMT, IPMT und PPMT, die zeitaufwändig und fehleranfällig sind

- Traditionelle Excel-Methoden erfordern technisches Know-how in Zellbezügen und Formelziehen, das von der Finanzanalyse ablenkt

- Excelmatic generiert sofort vollständige Tilgungspläne mit einfachen englischen Befehlen – ohne Formeln

- Für Geschäftsleute bietet KI-Automatisierung schnellere und zuverlässigere Ergebnisse als manuelle Finanzmodellierung

Ein Tilgungsplan bietet einen klaren finanziellen Fahrplan, der zeigt, wie sich jede Kreditzahlung auf Zinsen und Tilgung aufteilt, bis Ihre Schuld vollständig zurückgezahlt ist. Obwohl es komplex klingt, ist die Erstellung in Excel eine leistungsstarke Methode, um den Lebenszyklus Ihres Kredits zu visualisieren, fundierte Finanzentscheidungen zu treffen und sogar Optionen für eine vorzeitige Rückzahlung zu prüfen.

Traditionell bedeutete dies, eine komplexe Tabelle von Grund auf mit Finanzformeln zu erstellen. Aber was, wenn Sie das gleiche Ergebnis in Sekunden erhalten könnten, einfach durch eine Frage?

In diesem Artikel lernen Sie zwei effektive Methoden zum Erstellen eines umfassenden Tilgungsplans in Excel kennen. Wir gehen zunächst den klassischen, manuellen Ansatz mit wesentlichen Funktionen wie PMT(), IPMT() und PPMT() durch. Dann stellen wir eine moderne, KI-gestützte Lösung mit Excelmatic vor, die dieselben Ergebnisse sofort liefert, ohne eine einzige Formel.

Was genau ist ein Tilgungsplan?

Ein Tilgungsplan ist eine vollständige Tabelle periodischer Kreditzahlungen, die den Tilgungs- und Zinsanteil jeder Zahlung zeigt, bis der Kredit am Ende seiner Laufzeit vollständig zurückgezahlt ist.

Wenn Sie einen Kredit aufnehmen, bestimmen mehrere Schlüsselelemente, wie Ihre Zahlungen funktionieren:

- Tilgung: Der ursprünglich geliehene Betrag, den Sie zurückzahlen müssen

- Zinsen: Die Kosten für die Geldaufnahme, berechnet als Prozentsatz der Tilgung

- Zahlungsperiode: Wie oft Sie Zahlungen leisten (monatlich, zweiwöchentlich usw.)

- Kreditlaufzeit: Der gesamte Zeitraum, über den Sie den Kredit zurückzahlen

Bei den meisten Standardkrediten – wie Hypotheken, Autokrediten und Privatkrediten – bleiben die Zahlungen während der gesamten Laufzeit konstant. Was sich jedoch mit jeder Zahlung ändert, ist der Anteil, der auf Zinsen gegenüber Tilgung entfällt. In der Anfangsphase deckt ein größerer Prozentsatz jeder Zahlung die Zinsen. Im Verlauf der Kreditlaufzeit reduziert mehr von jeder Zahlung den Tilgungsbetrag.

Der Hauptzweck der Erstellung eines Tilgungsplans besteht darin, Transparenz in Ihren Kredit zu bringen. Sie können genau sehen, wie viele Zinsen Sie im Laufe der Zeit zahlen, wie schnell Sie Eigenkapital aufbauen und wie zusätzliche Zahlungen Ihren Kreditzeitplan beeinflussen könnten.

Methode 1: Der traditionelle Weg – Manuelles Erstellen eines Plans

Für diejenigen, die die Mechanik der Kredittilgung verstehen möchten, ist das manuelle Erstellen eines Plans in Excel eine hervorragende Übung. Diese Methode gibt Ihnen volle Kontrolle, erfordert jedoch sorgfältige Aufmerksamkeit für Formeln und Zellbezüge.

Die Excel-Funktionen und Formeln, die Sie kennen müssen

Excel verfügt nicht über eine einzige integrierte "Tilgungs"-Funktion. Stattdessen verwenden Sie eine Kombination von Finanzfunktionen:

PMT()-Funktion

Die PMT()-Funktion berechnet die Gesamtzahlung für einen Kredit basierend auf konstanten Zahlungen und einem konstanten Zinssatz.

=PMT(rate, nper, pv, [fv], [type])

IPMT()-Funktion

Die IPMT()-Funktion berechnet den Zinsanteil einer bestimmten Zahlung.

=IPMT(rate, per, nper, pv, [fv], [type])

PPMT()-Funktion

Die PPMT()-Funktion berechnet den Tilgungsanteil einer bestimmten Zahlung.

=PPMT(rate, per, nper, pv, [fv], [type])

Sie benötigen auch benutzerdefinierte Formeln für Restbetrag, Kumulierte Tilgung und Kumulierte Zinsen und müssen auf absolute ($A$1) vs. relative (A1) Bezüge achten, um sicherzustellen, dass Ihre Formeln beim Herunterkopieren funktionieren.

Schritt-für-Schritt-Anleitung zur manuellen Erstellung des Plans

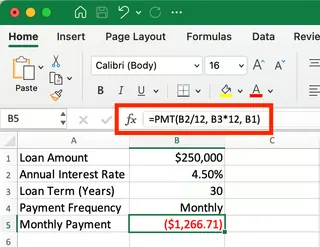

Lassen Sie uns einen Tilgungsplan von Grund auf für einen Kredit von 250.000 $ über 30 Jahre mit 4,5 % Zinsen erstellen.

1. Eingabe der Kreditdaten

Geben Sie Ihre Kreditdetails in dedizierte Eingabezellen ein.

- Kreditbetrag: 250.000 $ (Zelle B1)

- Jährlicher Zinssatz: 4,5 % (Zelle B2)

- Kreditlaufzeit: 30 Jahre (Zelle B3)

Einrichten der Kredit-Eingabeparameter. Bild vom Autor.

Einrichten der Kredit-Eingabeparameter. Bild vom Autor.

2. Berechnung der monatlichen Zahlung

Berechnen Sie in Zelle B5 die monatliche Zahlung mit der PMT-Funktion: =PMT(B2/12, B3*12, B1). Dies gibt -1.266,71 $ zurück. Das negative Vorzeichen zeigt einen Geldabfluss an.

Einrichten der Spaltenüberschriften und Formeln. Bild vom Autor.

Einrichten der Spaltenüberschriften und Formeln. Bild vom Autor.

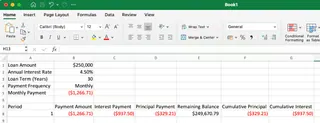

3. Erstellen der ersten Zeile des Plans

Richten Sie Ihre Überschriften ein (Periode, Zahlung, Zinsen usw.) und geben Sie die Formeln für die erste Zahlungsperiode ein. Denken Sie daran, absolute Bezüge ($B$1) für feste Eingaben zu verwenden.

- Zinszahlung:

=IPMT($B$2/12, A8, $B$3*12, $B$1) - Tilgungszahlung:

=PPMT($B$2/12, A8, $B$3*12, $B$1) - Restbetrag:

=$B$1+D8

Aufschlüsselung der ersten Zahlung. Bild vom Autor.

Aufschlüsselung der ersten Zahlung. Bild vom Autor.

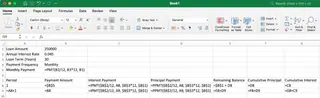

4. Vervollständigen des Plans

Erstellen Sie die Formeln für die zweite Zeile und stellen Sie sicher, dass Sie auf die Werte der vorherigen Zeile für kumulierte und Restbetragsberechnungen verweisen.

- Restbetrag:

=E8+D9(Vorheriger Betrag + Aktuelle Tilgung) - Kumulierte Tilgung:

=F8+D9(Vorherige Kumulierung + Aktuelle Tilgung) - Kumulierte Zinsen:

=G8+C9(Vorherige Kumulierung + Aktuelle Zinsen)

Einrichten von Formeln, die herunterkopiert werden können. Bild vom Autor.

Einrichten von Formeln, die herunterkopiert werden können. Bild vom Autor.

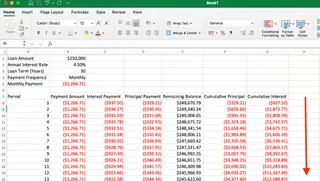

Sobald die zweite Zeile korrekt eingerichtet ist, wählen Sie die gesamte Zeile aus und ziehen Sie den Ausfüllpunkt über 360 Zeilen nach unten, um den Plan zu vervollständigen.

Im Verlauf der Kreditlaufzeit geht mehr von jeder Zahlung in die Tilgung rather als in die Zinsen. Bild vom Autor.

Im Verlauf der Kreditlaufzeit geht mehr von jeder Zahlung in die Tilgung rather als in die Zinsen. Bild vom Autor.

5. Überprüfung der letzten Zahlung

Wenn alle Formeln korrekt eingerichtet sind, sollte der Restbetrag nach der letzten Zahlung 0,00 $ betragen. Überprüfen Sie das Endergebnis sorgfältig, um genaue Berechnungen sicherzustellen.

Wie Sie sehen, funktioniert die manuelle Methode perfekt, aber es ist ein mehrstufiger Prozess, der mühsam sein und bei falscher Referenzierung fehleranfällig sein kann.

Methode 2: Der intelligente Weg – Verwendung eines KI-Agenten wie Excelmatic

Was, wenn Sie alle Formeln und manuellen Schritte überspringen könnten? Mit einem KI-Excel-Agenten wie Excelmatic können Sie das. Excelmatic generiert sofortige Antworten, Diagramme und Einblicke für Ihre Daten, einfach durch Fragen in natürlicher Sprache.

Anstatt den Plan Zelle für Zelle zu erstellen, geben Sie einfach Ihre Anfrage an.

So würden Sie den exakt gleichen Tilgungsplan mit Excelmatic erstellen:

- Laden Sie Ihre Datei hoch, die die Kreditparameter enthält (oder geben Sie sie einfach in Ihrer Anfrage an).

- Stellen Sie Ihre Frage in natürlicher Sprache.

- Erhalten Sie sofortige, genaue Ergebnisse ohne das Schreiben von Formeln.

Excelmatic erledigt alles andere. Es generiert sofort den vollständigen, formatierten 360-Zahlungsplan mit allen perfekt berechneten Spalten. Es gibt keine Formeln, an die Sie sich erinnern müssen, keine Zellbezüge, die Sie sperren müssen, und kein Risiko von Zieh-und-Füll-Fehlern.

Wenn Sie absolute Bezüge benötigen (und wie Excelmatic damit umgeht)

Bei der manuellen Methode müssen Sie absolute Bezüge wie $B$1 verwenden, um Kreditbetrag, Zinssatz und Laufzeit zu sperren. Das Vergessen dieser Dollarzeichen zerstört den gesamten Plan beim Ziehen von Formeln.

Traditioneller Ansatz erfordert technisches Wissen:

=IPMT($B$2/12, A8, $B$3*12, $B$1)- muss alle $-Symbole beachten- Hohes Fehlerrisiko bei falschen Bezügen

Excelmatic-Ansatz:

Erstellen Sie einen Tilgungsplan mit dem Kreditbetrag in B1, Zinssatz in B2 und Laufzeit in B3

Die KI behandelt automatisch alle Referenzsperren, ohne dass Sie die Syntax absoluter Bezüge beherrschen müssen.

Vergleich der beiden Methoden: Manuell vs. KI

| Merkmal | Manuelle Excel-Methode | Excelmatic (KI-Agent) Methode |

|---|---|---|

| Geschwindigkeit & Effizienz | Langsam; erfordert Einrichtung, Formeleingabe und Ziehen. | Sofort; generiert die vollständige Tabelle in Sekunden. |

| Komplexität | Hoch; erfordert Kenntnisse von PMT, IPMT, PPMT und Bezügen. |

Niedrig; verwendet einfache, natürliche Sprachbefehle. |

| Genauigkeit | Anfällig für menschliche Fehler (z.B. falscher Zellbezug, Tippfehler). | Hochexakt; eliminiert Formel- und Berechnungsfehler. |

| Flexibilität | Gut, aber Änderungen erfordern manuelle Formelanpassungen. | Hervorragend; bewältigt leicht Folge fragen für Änderungen. |

Zusätzliche Überlegungen

Ein Standardplan ist nur der Anfang. Um Ihr Modell flexibler zu gestalten, ziehen Sie diese Szenarien in Betracht:

Umgang mit Zahlungsvariationen

Möchten Sie sehen, wie Sonderzahlungen Ihren Kredit beeinflussen?

- Manuelle Methode: Sie müssten eine neue "Sonderzahlung"-Eingabezelle hinzufügen und Ihre Tilgungs- und Restbetragsformeln anpassen.

- Excelmatic-Methode: Stellen Sie einfach eine Folgefrage: "Zeigen Sie nun, was passiert, wenn ich monatlich 100 $ extra zahle." Der Plan wird sofort aktualisiert.

Verbesserung der Lesbarkeit und Analyse

Die richtige Formatierung ist entscheidend. Sie können bedingte Formatierung verwenden, um Meilensteine hervorzuheben, wie wenn Sie die Hälfte der Tilgung zurückgezahlt haben. Sowohl ein manuell erstelltes Blatt als auch ein von Excelmatic generiertes können formatiert werden, aber Excelmatic wendet oft automatisch logische Formatierungen an.

Anpassung für bestimmte Kreditarten

Verschiedene Kredite (z.B. Hypotheken mit Escrow, Kredite mit Ballonzahlungen) können Anpassungen erfordern. Während Sie manuell mehr Spalten und Logik hinzufügen können, kann ein KI-Agent diese Komplexitäten oft mit einer detaillierteren Anfrage integrieren.

Fazit

Das Erstellen eines Tilgungsplans in Excel verschafft Ihnen wertvolle Einblicke in Ihre Kredite. Die manuelle Methode ist eine fantastische Möglichkeit, die finanziellen Mechanismen hinter Ihrer Verschuldung zu lernen, und die gewonnenen Fähigkeiten sind weit verbreitet anwendbar.

Für Geschwindigkeit, Genauigkeit und Effizienz sind jedoch moderne KI-Tools wie Excelmatic ein Game-Changer. Sie ermöglichen es Ihnen, in Sekunden von der Frage zur Antwort zu gelangen, und befreien Sie, um sich auf Analyse und Entscheidungsfindung zu konzentrieren, anstatt auf den mühsamen Prozess des Formelbaus.

Warum Stunden mit dem Erstellen komplexer Finanzmodelle verbringen, wenn Sie Ihre Bedürfnisse in einfachem Englisch beschreiben und sofort perfekte Ergebnisse erhalten können?

Testen Sie Excelmatic noch heute und erleben Sie die Zukunft der Finanzmodellierung.

Was ist der Unterschied zwischen den Funktionen PMT(), IPMT() und PPMT() in Excel?

PMT() berechnet die gesamte periodische Zahlung für einen Kredit, während IPMT() nur den Zinsanteil einer bestimmten Zahlung angibt und PPMT() nur den Tilgungsanteil einer bestimmten Zahlung angibt.

Warum gibt meine PMT()-Funktion eine negative Zahl zurück?

Excel verwendet eine Cashflow-Konvention, bei der Geld, das Sie auszahlen (wie Kreditzahlungen), als negative Werte angezeigt wird, während Geld, das Sie erhalten, als positive Werte angezeigt wird.

Kann ich einen Tilgungsplan für zweiwöchentliche statt monatliche Zahlungen erstellen?

Ja. Ändern Sie bei der manuellen Methode Ihre Zinsberechnung auf Jahreszins/26 und die Anzahl der Perioden auf Jahre*26. Mit Excelmatic würden Sie einfach "zweiwöchentliche Zahlungen" in Ihrer Anfrage angeben.

Kann ich einen Tilgungsplan für einen Kredit mit variablem Zinssatz erstellen?

Ja. Manuell können Sie verschiedene Abschnitte in Ihrem Plan mit aktualisierten Zinssatzwerten erstellen. Mit Excelmatic können Sie die Zinsänderungen in Ihrer Eingabeaufforderung angeben (z.B. "Zinssatz beträgt 5 % für die ersten 5 Jahre, dann 6 %").

")

")